Baiklah, jika pada bab sebelumnya Anda mempelajari cara mengubah mindset tentang hutang, maka di bab ini Anda akan benar-benar saya ajak ke teknisnya. disini kita akan benar-benar membahas bagaimana menemukan posisi Anda, kemudian sedikit demi sedikit kita selesaikan secara perlahan. Siap?! Bismisllah…

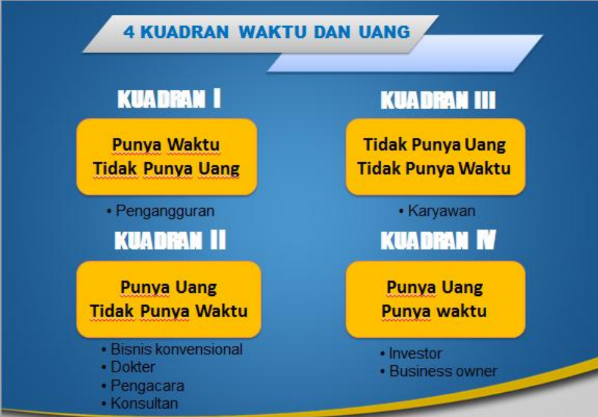

A. 4 Kuadran Waktu & Uang

Coba Anda perhatikan orang-orang disekeliliing Anda. Beragam. Banyak macam. Allah swt sudah menciptakan setiap orang sedemikian rupa. Namun kalau kita klasifikasikan dari dua segi, waktu dan uang, maka yang muncul adalah kuadran berikut:

- Kuadran 1 (Punya Waktu Tidak Punya Uang), orang yang seperti ini orang pengangguran. Ada waktu nggak punya uang. Hidupnya nelangsa tapi dinyaman-nyamanin. Yang malu-maluin ikut ke istri yang malah berpenghasilan.

- Kuadran 2 (Tidak Punya Waktu Punya Uang), orang-orang seperti ini banyak. Ia punya banyak uang tapi tidak ada waktu untuk menikmati uang tersebut dengan keluarganya. Orang yang berpenghasilan seperti ini: dokter, pengacara, konsultan, pedagang atau bisnis yang belum memiliki sistem.

- Kuadran 3 (Tidak punya waktu tidak punya uang). Orang yang tidak punya waktu dan tidak punya uang ini lebih “parah” dari pengangguran sebenarnya hehehe.. pengangguran masih punya waktu kan? Becanda.:D yang jelas, seorang karyawan ia akan selalu dibatasi dengan waktu kerja dan penghasilan yang pas-pasan. Pas gaji keluar, pas tagihan datang, pas uang langsung keluar lagi. Jadi dalam seminggu saja uang sudah dapat dipastikan terkikis besar.

- Kuadran 4 (Punya uang punya waktu). Kuadran 4 ini adalah impian setiap orang. Punya waktu punya uang, bisnis jalan, investasi berkembang. Ueenaakk tenan ya.:D

Nah, target kita adalah bukan hanya melunasi hutan, tapi juga bagaimana agar kita masuk ke kuadran 4 ini. percayalah setiap orang punya hak untuk menjadi bagian dari penduduk kuadran 4.

Sebelum masuk ke financial check up, sudah tahu posisi Anda berada dimana di 4 kuadran yang saya jelaskan di sub bab sebelumnya? Ini penting karena akan menyangkut masalah eksekusi dalam memperbaiki finansial Anda. Jika sudah tahu dimana posisi Anda, sekarang mari kita cek keuangan Anda.

Baca juga Saatnya Tobat #4 seri bebas hutang

Menghitung cahsflow keuangan bulanan anda

Cashflow bulanan adalah uang yang masuk ke kantong Anda selama satu bulan dikurangi dengan pengeluaran bulanan. Dari mana saja sumber uangnya? Kalau Anda karyawan tentu dari gaji, pebisnis dari laba bersih bisnis selama satu bulan. tergantung di kuadran mana Anda berada.

Sebelum masuk ke hitung-hitungan, yang harus Anda fahami adalah batas aman ketika Anda berhuntang untuk kebutuhan konsumtif Anda. Mari kita hitung rasio Anda.

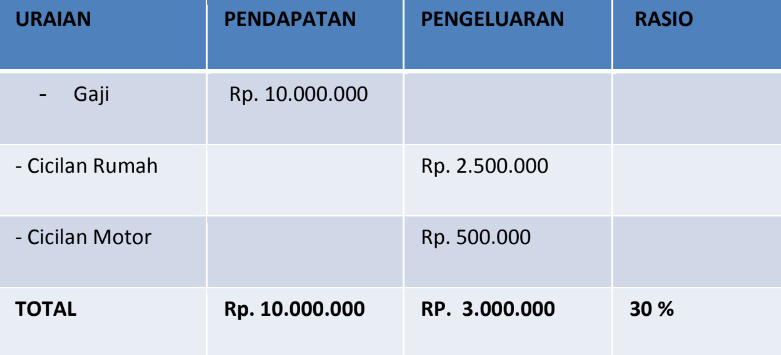

Rasio 30%

Rasio 30% adalah ketika cicilan konsumtif masih bisa dibayar dari pendapatan yang Anda peroleh setiap bulan. misalnya seperti ini:

Ini masih aman. Artinya ketika Anda menambah kembali hutang Anda, maka yang terjadi adalah akan ada ketimpangan dalam keuangan Anda. Bahaya!

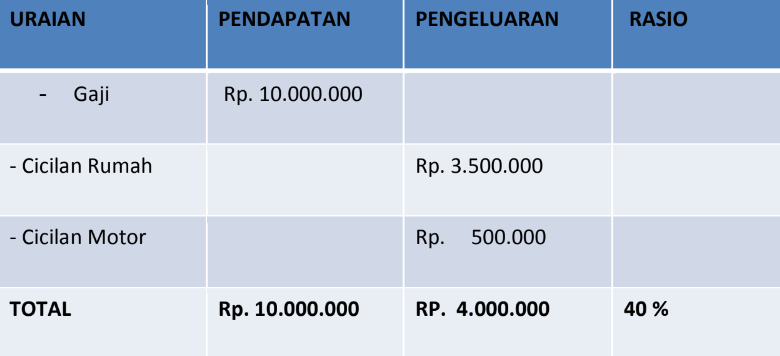

Nah, kalau sudah lebih dari 30%, siap-siap saja mulai pengiritan dan penghematan belanja bulanan atau kebutuhan lain yang disunat. Ini sudah warning!

Rumusnya adalah:

Jadi, ketika total cicilan dibagi total pendapatan lebih besar dari 30% maka berhati-hatilah. Karena ini akan berefek pada kehidupan keluarga Anda. Hitungannya memang tidak sesimpel di atas. Ada instrumen-instrumen lain yang mungkin belum Anda masukan seperti biaya sekolah anak, belanja bulanan keluarga, dan kebutuhan lainnya. Untuk menghitung semuanya, sudah saya lampirkan berupa kalkulator di excel, lengkap. Anda bisa merinci sampai ke pengeluaran keamanan dan lainnya. Oke, Faham ya?

Nah, sekarang mari kita masuk ke dana darurat. Rasio dana darurat adalah untuk satu tahun penuh. Tujuannya buat apa dana darurat ini? tujuannya adalah ketika di PHK, ketika bisnis bangkrut dan lain sebagainya, Anda masih bisa hidup selama satu tahun kedepan, sehingga bisa menyiapkan diri untuk langkah-langkah selanjutnya tanpa mengganggu cicilan dan dapur Anda selama satu tahun kedepan.

Dana darurat ini diluar tabungan ya. artinya ini memang uang super dingin. Bentuknya bisa berupa logam mulia. Saran saya memang untuk dana darurat ini dikonversi ke logam mulia alias emas batangan. Ini akan menjaga nilai uang Anda ketika terjadi inflasi.

Contohnya seperti ini:

Nah, jika gaji 10 juta menutupi seluruh biaya selama satu bulan, maka Anda harus punya tabungan sebesar Rp 120.000.000,-

Rp 120.000.000,- itu untuk mengunci resiko jika sewaktu-waktu dikeluarkan dari kerjaan atau bisnis Anda bangkrut. Sekali lagi, dana darurat ini saya sarankan dikonversi ke dalam bentuk emas batangan untuk menjaga nilainya.

Atas dasar apa saya ambil harus 12 bulan? Ini Allah sendiri yang berbicara di Al-Quran:

“Orang-orang yang akan meninggal dunia di antara kamu dan meninggalkan istri, hendaklah berwasiat untuk istri-istrinya, (yaitu) diberi nafkah sampai setahun tanpa disuruh pindah (dari rumah). Tetapi jika mereka pindah (sendiri), maka tidak ada dosa bagimu…” (QS. Al Baqarah 240)

Ini peringatan keras buat para suami yang sedang berjuang. Ini juga peringatan ketika kita ingin berpindah ke kuadran lainnya. Misalnya dari seorang karyawan ingin beralih ke business owner. Ini perlu dipersiapkan. Jika tidak dipersiapkan, siap-siap saja puasa Daud ya. Alias sehari makan sehari enggak makan. Kalau puasa Daud nya emang niat sih nggak masalah. Bagus bahkan. Tapi jangan karena keadaan saja. Hehehe.

“Boro-boro persiapan satu tahun hidup masss! Ini untuk makan sehari-hari saja digerus sama cicilan-cicilan!” ya nasib namanya.

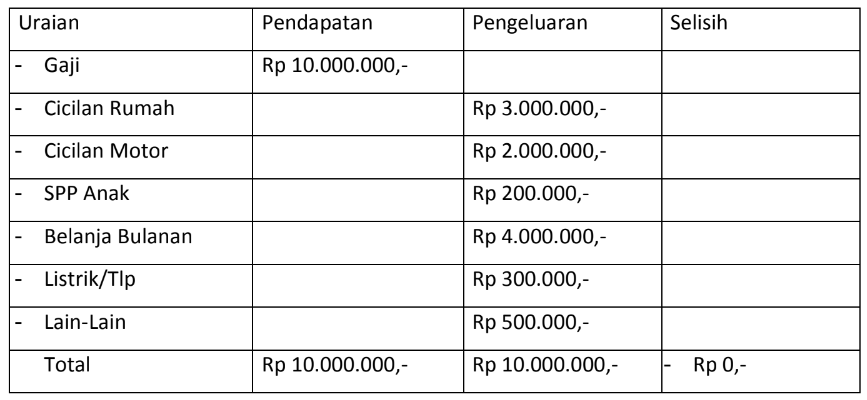

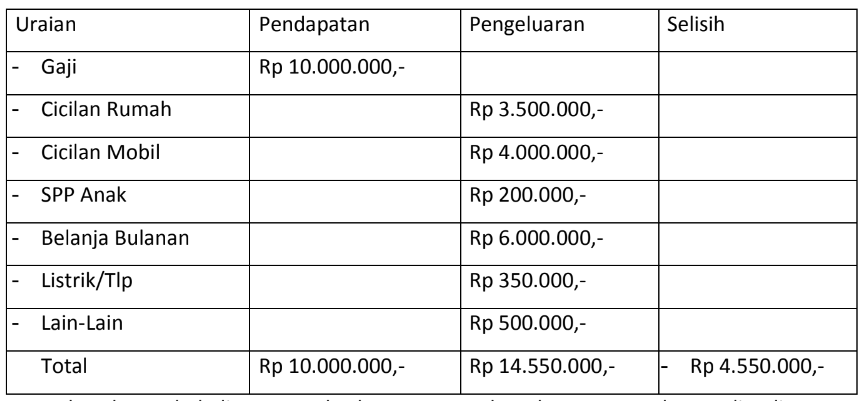

Coba perhatikan tabel ini:

Berdasarkan tabel di atas, maka keuangan Anda sebenarnya sedang sulit alias “sakit keras”. “Piyuh. Ini memang kondisi saya mas. Saya bingung mesti gimana ini?” Makanya jangan terlalu tinggi gaya hidupnya. ^_^

Coba sekarang buka kalkulator excel yang sudah saya sediakan untuk menghitung keuangan Anda dan mulailah berhitung:

Nah, sudah terlihat kan keuangan Anda seperti apa? Sehat? Atau malah lagi jungkir balik menahan “sakitnya” ngirit. Hehehe..

Baiklah, jadi sudah mulai terlihat ya masalah Anda ada dimana. Bagi Anda yang kondisinya seperti tabel di atas, saran saya secepatnya perbaiki keadaan, dan sialnya dengan kondisi seperti itu, Anda tidak bisa langsung masuk ke ranah investasi. Anda harus mencari uang terlebih dahulu untuk membalikan keadaan.

Namun, bagi Anda yang sudah melewati masa-masa seperti ini, artinya uang sudah surplus, bisnis sudah berjalan, maka saya sarankan Anda perbanyak buku-buku tentang investasi.

Dari survei kecil-kecilan yang saya lakukan kepada komunitas saya, ternyata kebanyakan dari mereka tidak mengetahui kekayaan bersih yang dimiliki berapa rupiah. Padahal dalam kehidupan finansial kita, ini penting banget. Wong, jualan gorengan saja ada hitung-hitungan sederhananya, apalagi menyangkut kehidupan kita, lebih penting lagi.

Orang yang nggak tahu dimana posisi keuangannya sama seperti seorang tentara yang yakin bawa peluru maju ke medan perang, tapi nggak tahu seberapa banyak peluru yang dibawa. Tahu-tahu ketika ditembakan sekali dua kali langsung ludes pelurunya. Bahaya!

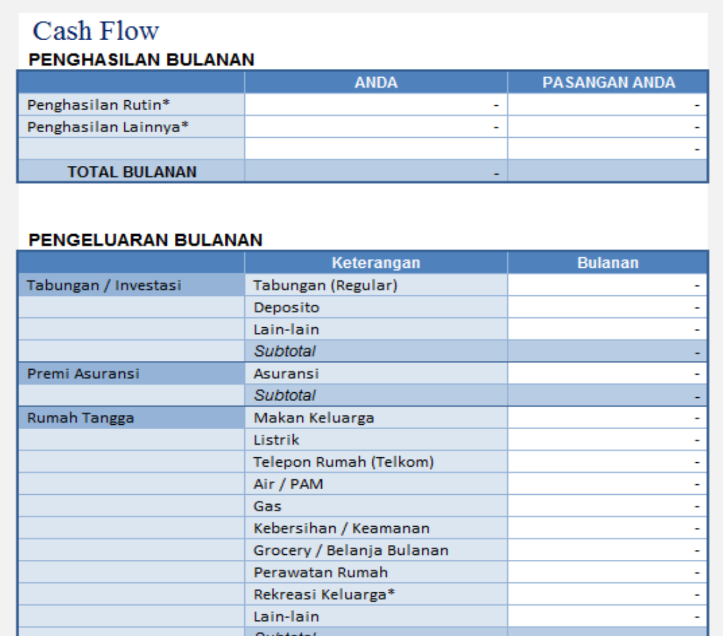

Maka, mengihtung kekayaan kita juga sangat penting untuk maju di medan laga kehidupan kita selanjutnya. Ini jadi amunisi super penting. “caranya gimana mas?” gampang, sudah saya siapkan juga hitung-hitungan simpel dan siapa saja bisa menggunakannya. Saya sudah satukan di kalkulator excel disatu sheet kan dengan kalkulator cashflownya.

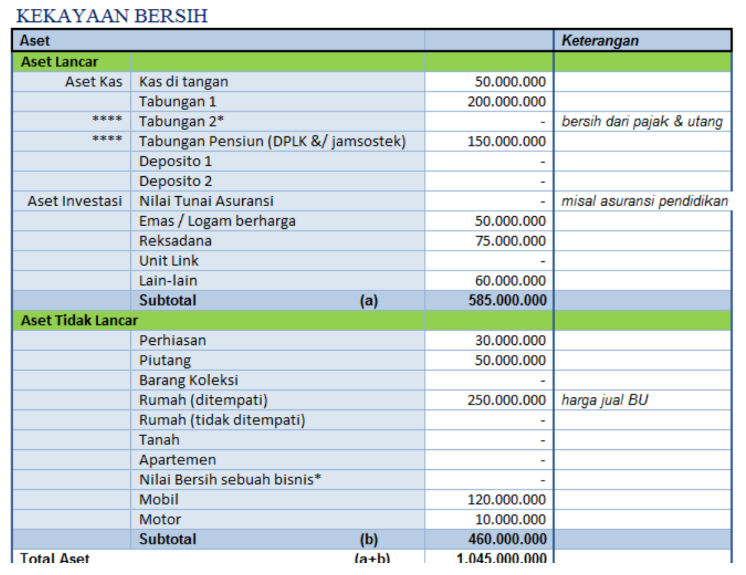

Lalu gimana cara menghitungnya? Begini… Didalam harta yang kita punyai, ada yang namanya aset. Nah, aset ini juga dibagi menjadi dua, yaitu aset lancar dan aset tidak lancar. Kalau dibuat tabel akan seperti ini:

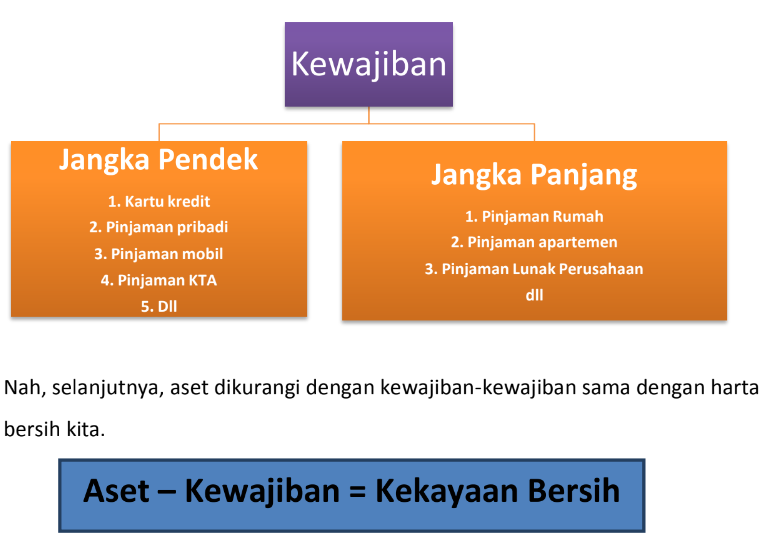

Setelah mengetahui aset keseluruhan yang dipunyai, selanjutnya adalah kita harus tahu juga kewajiban apa saja yang kita miliki. Kewajiban juga dibagi menjadi dua, kewajiban jangka pendek dan kewajiban jangka panjang.

coba deh Anda hitung ya. pakai kalkulatornya supaya cepat. Ini penampakan kalkulatornya:

Kalau sudah tahu kekayaan kita kan enak. Kita bisa tahu mulainya dari mana. Jika kekayaan bersih Anda sudah surplus, Anda bisa langsung bermain di investasi yang suegeerr…! Tapi kalau kekayaannya masih pailit, mari kita sama-sama mulai nyari pemasukan lain yang bisa menutupi krisis keuangan kita. banyak cara. Silahkan lanjut ke bab 6 ya. disana saya akan

jelaskan bagaimana Mencari Uang, Mengelola Uang, Menumbuhkan Uang. Tambah panas deh..! Oke, sekarang masuk ke satu contoh yang mungkin bisa membuat Anda lebih terbuka dalam menganalisa keuangan.

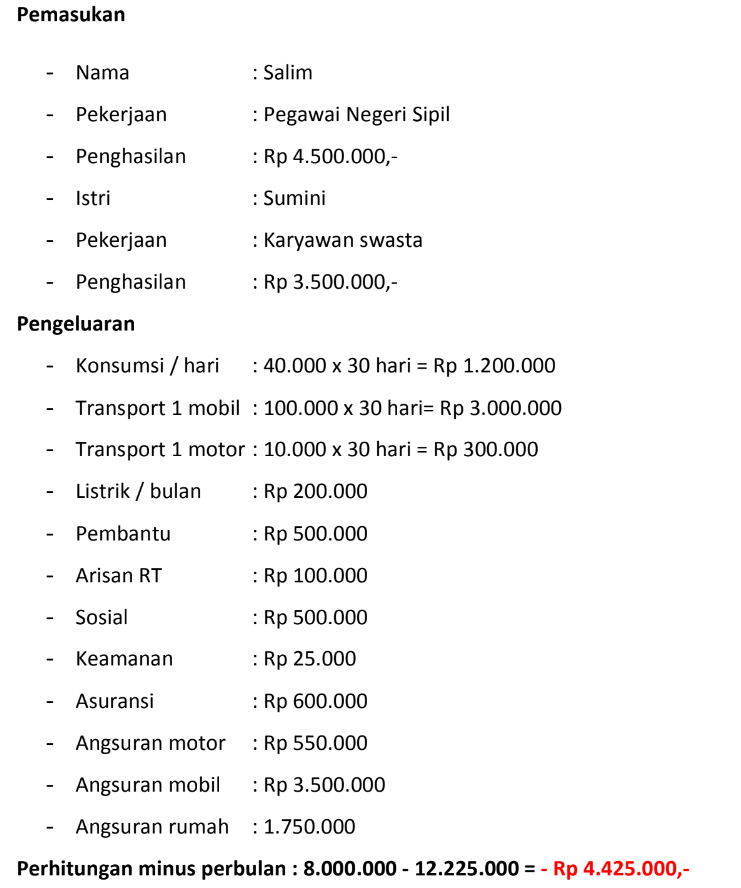

Wih, pak Salim dan bu Sumini minus Rp -4.425.000,- lumayan kelimpungan kalau nggak segera diobati. Ada 3 cara yang bisa pak Salim lakukan.

- Membangun bisnis. Tapi membangun bisnis dalam kondisi seperti ini menurut saya belum tepat. Kenapa? karena membangun bisnis tidak bisa dijadikan andalan untuk mendapatkan tambahan dalam waktu cepat. Alih- alih bikin pendapatan menambah, malah menambah hutang. Imbasnya ke rumah tangga. Ngeri! Sudah berapa banyak tingkat perceraian gara-gara hanya mengambil keputusan yang salah. Mending kalau istri bekerja. Kalau terjun bebas? Weleh, saya nggak bisa membayangkan akan perang dunia seperti apa nanti.

- Menjual Mobil. Dengan menjual mobil, pak Salim langsung melakukan penghematan Rp 6.500.000/bulan. kondisi keuangan langsung berubah lebih stabil karena pengeluaran hanya sebesar Rp 12.225.000 – Rp 6.500.000 = Rp5.725.000,- Nggak hanya itu, ketika pak Salim menjual mobilnya dan terjual seharga 45 juta. Nah, hasil dari penjualan mobil ini bisa dijadikan sebagai modal untuk bisnis atau investasi pak Salim. Ini keputusan yang bisa langsung selesai.

- Berbisnis dengan barang yang ada. Jika pak Salim merasa saying sama mobilnya, yang perlu pak Salim lakukan adalah bagaimana aset yang ia punyai bisa menutupi pengeluaran yang berlebih. Misalnya mobil selain untuk dipakai sebagai kendaraan pribadi, bisa juga digunakan untuk bisnis antar jemput anak sekolah. Dengan jemputan per anak Rp 500.000/bulan x 9 orang = Rp 4.500.000,- pengeluaran langsung tertutupi oleh bisnis antar jemput anak sekolah. Urusan selesai. Kalau ingin menambah pemasukan dari mobil lagi, pak Salim bisa mengajukan proposal kepada sebuah perusahaan untuk membranding mobilnya. Dari membranding mobil saja pak Salim sudah mendapatkan keuntungan.

Kejadian seperti pak Salim ini sering banget terjadi dikalangan kita. sayangnya kita kurang jeli dalam menangkap peluang. Cobalah untuk mulai kreatif bagaimana cara menyelesaikan permasalah utang kita. Brain storming aset apa saja yang bisa dijadikan penghasilan tambahan dan menutupi minus pemasukan kita. sayang kalau aset kita dianggurin gitu saja.

Punya rumah dua, ya satunya dijadikan kos-kosan. Punya punya mobil dua, satunya bisa direntalkan. Sip?! “Kenapa nggak dari dulu ya dapat ilmu seperti ini mas?” ya, beruntunglah Anda sudah membeli ebook ini. Karena diluar sana masih banyak orang yang kebingungan bagaimana cara agar masalah keuangannya bisa segera selesai.

Pembahasan selanjutnya, kita akan ajak pak Salim untuk nimbrung dalam bahasan kita ya. supaya gampang jelasinnya. Hehehe… Maaf pak Salim sudah merepotkan ya. 😀

Baca juga Kisah Teman Yang Memulai Bisnisnya #1 seri bebas hutang